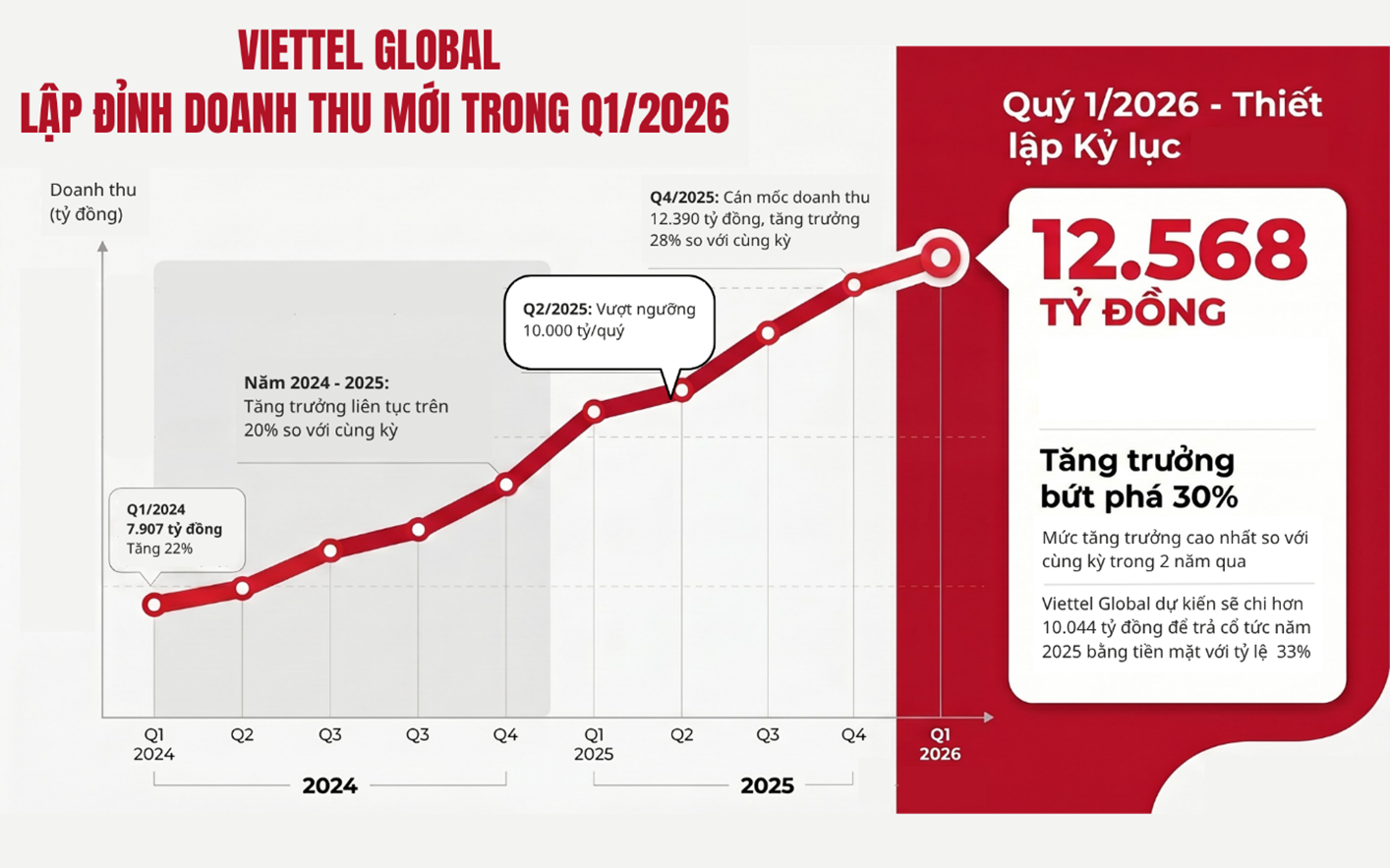

BTĐKT - Doanh thu quốc tế đạt hơn 3 tỷ USD mỗi năm, giá trị doanh nghiệp khoảng 10 tỷ USD và vị trí dẫn đầu thị phần tại 8 thị trường là những kết quả nổi bật sau hơn 20 năm Tập đoàn Công nghiệp - Viễn thông Quân đội Viettel triển khai chiến lược đầu tư ra nước ngoài. Đằng sau những con số ấy là một hành trình bền bỉ của tinh thần thi đua đổi mới sáng tạo, dám nghĩ, dám làm và khát vọng đưa thương hiệu Việt Nam vươn tầm thế giới.

Đầu tư quốc tế - động lực tăng trưởng và khẳng định vị thế doanh nghiệp Việt

Sau dấu mốc 20 năm kinh doanh toàn cầu, Viettel tiếp tục khẳng định hiệu quả của chiến lược đầu tư quốc tế khi ghi nhận nhiều kết quả tích cực về doanh thu, lợi nhuận và hiệu quả kinh doanh. Hiện nay, tập đoàn giữ vị trí số một về thị phần viễn thông tại 8 thị trường (bao gồm cả thị trường trong nước), đồng thời duy trì tỷ lệ biên lợi nhuận gộp trên 51%, cho thấy năng lực cạnh tranh ngày càng được củng cố.

Tại Hội nghị Doanh nghiệp góp phần vào tăng trưởng hai con số do Thủ tướng Chính phủ chủ trì, Trung tướng Tào Đức Thắng, Ủy viên Ban Chấp hành Trung ương Đảng, Chủ tịch kiêm Tổng Giám đốc Tập đoàn Viettel khẳng định, dưới sự lãnh đạo của Đảng và Nhà nước, ngoại giao kinh tế đã trở thành một mũi nhọn chiến lược, mở ra nhiều cơ hội để doanh nghiệp Việt Nam tự tin hội nhập và phát triển trên thị trường quốc tế.

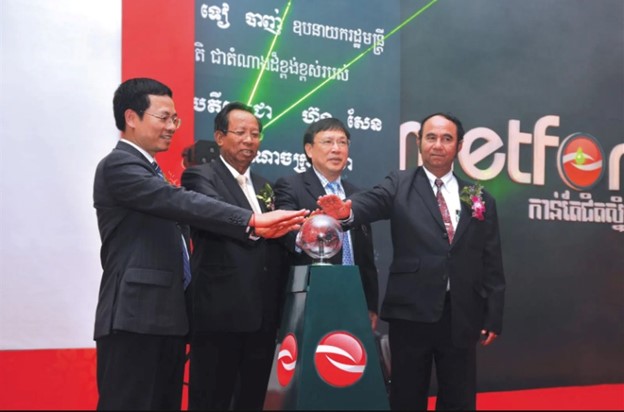

Khai trương mạng Viettel tại Campuchia, thị trường nước ngoài đầu tiên của Viettel

Theo lãnh đạo Viettel, trong những tháng đầu năm 2026, tập đoàn duy trì mức tăng trưởng 19% so với cùng kỳ, trong đó lĩnh vực đầu tư ra nước ngoài đóng góp gần 60% vào tăng trưởng chung. Điều đó cho thấy đầu tư quốc tế không chỉ mở rộng không gian phát triển của doanh nghiệp mà còn góp phần tạo động lực tăng trưởng mới cho nền kinh tế, đồng thời khẳng định năng lực cạnh tranh của doanh nghiệp Việt trên thị trường toàn cầu.

Bản lĩnh tiên phong trên hành trình chinh phục thị trường quốc tế

Hành trình hơn hai thập kỷ đầu tư ra nước ngoài của Viettel được tái hiện qua nhiều câu chuyện về những quyết định táo bạo và tinh thần tiên phong của đội ngũ cán bộ, kỹ sư Việt Nam. Thành công hôm nay không đến từ lợi thế sẵn có mà được xây dựng bằng ý chí vượt khó, năng lực làm chủ công nghệ và khát vọng chinh phục những thị trường mới.

Năm 2006, khi mới tham gia thị trường di động trong nước hơn một năm và chỉ chiếm khoảng 20% thị phần, Viettel đã quyết định đầu tư sang Campuchia - thị trường được đánh giá có mức độ cạnh tranh rất cao với sự hiện diện của nhiều tập đoàn viễn thông lớn trong khu vực.

Chỉ sau hai năm, từ một nhóm dự án chưa đến 10 người, Viettel đã xây dựng mạng lưới viễn thông rộng nhất Campuchia và đưa thương hiệu Metfone trở thành nhà mạng dẫn đầu thị trường vào năm 2009. Thành công tại Campuchia trở thành nền tảng để Viettel tiếp tục mở rộng hoạt động sang Lào, Haiti, Mozambique, Timor Leste, Burundi, Peru, Tanzania và Myanmar.

Theo Anh hùng Lao động, Trung tướng Hoàng Anh Xuân, nguyên Tổng Giám đốc Tập đoàn Viettel, năng lực tự thiết kế, tự xây dựng, tự vận hành và khai thác mạng lưới là lợi thế cốt lõi tạo nên sức cạnh tranh của Viettel khi đầu tư ra nước ngoài.

Viettel không ngừng mở rộng hoạt động, dịch vụ ra thị trường nước ngoài

Nguyên Chủ tịch kiêm Tổng Giám đốc Tập đoàn Viettel Nguyễn Mạnh Hùng từng chia sẻ quan điểm: Muốn phát triển mạnh hơn thì phải bước ra cạnh tranh với những doanh nghiệp hàng đầu thế giới. Chính tư duy đó đã tạo nền tảng cho quá trình toàn cầu hóa của Viettel.

Một trong những dấu ấn nổi bật trong chiến lược đầu tư của Viettel là lựa chọn những thị trường còn nhiều khó khăn nhưng giàu tiềm năng phát triển. Tại Haiti, sau trận động đất lịch sử năm 2010, khi nhiều nhà đầu tư rút lui, Viettel vẫn giữ nguyên cam kết đầu tư và tiếp tục duy trì hoạt động.

Theo Thiếu tướng Lê Đăng Dũng, nguyên Chủ tịch kiêm Tổng Giám đốc Tập đoàn Viettel, trong khó khăn luôn tồn tại cơ hội nếu doanh nghiệp có đủ quyết tâm và mong muốn đóng góp cho sự phát triển của quốc gia sở tại.

Tại Burundi - một trong những quốc gia nghèo nhất thế giới, nơi phần lớn người dân chưa từng sử dụng Internet và tỷ lệ phủ điện còn rất thấp - Viettel với thương hiệu Lumitel vẫn quyết định đầu tư và kiên trì bám trụ ngay cả khi xảy ra biến động chính trị. Chỉ sau sáu tháng hoạt động, Lumitel đã vươn lên dẫn đầu thị trường, góp phần đưa dịch vụ viễn thông đến nhiều khu vực đặc biệt khó khăn, trong đó có các trại tị nạn.

Đánh giá về hành trình này, Đại tướng Phan Văn Giang, Ủy viên Bộ Chính trị, Bộ trưởng Bộ Quốc phòng nhấn mạnh, việc dám tiên phong ở những thị trường khó khăn là điều không phải doanh nghiệp nào cũng làm được. Điều đó góp phần lan tỏa hình ảnh Việt Nam trách nhiệm, bản lĩnh và nhân văn trên trường quốc tế.

Thi đua đổi mới sáng tạo - nền tảng xây dựng thương hiệu Việt toàn cầu

Từ số vốn khởi đầu chỉ 98 nghìn USD cho dự án đầu tư đầu tiên, đến nay hoạt động quốc tế của Viettel đã mang lại hơn 3 tỷ USD doanh thu mỗi năm và duy trì tốc độ tăng trưởng khoảng 20% trong nhiều năm liên tiếp. Tuy nhiên, giá trị lớn hơn những con số kinh doanh là việc doanh nghiệp đã xây dựng được một mô hình đầu tư quốc tế mang dấu ấn Việt Nam, dựa trên tinh thần tự chủ công nghệ, đổi mới sáng tạo và trách nhiệm với cộng đồng.

Tổng Công ty CP Đầu tư Quốc tế Viettel, thuộc Tập đoàn Công nghiệp - Viễn thông Quân đội (Viettel) được trao danh hiệu Anh hùng Lao động

Hạ tầng số và các dịch vụ số do Viettel triển khai tại nhiều quốc gia không chỉ phục vụ hoạt động sản xuất, kinh doanh mà còn góp phần kết nối người dân, hỗ trợ ứng phó thiên tai, thúc đẩy chuyển đổi số và tạo điều kiện phát triển kinh tế - xã hội tại các địa bàn còn nhiều khó khăn.

Theo Trung tướng Tào Đức Thắng, chính bản lĩnh người lính đã trở thành sức mạnh giúp các thế hệ cán bộ, kỹ sư và người lao động Viettel vượt qua những thị trường khắc nghiệt nhất để đưa thương hiệu Việt Nam ngày càng khẳng định vị thế trên bản đồ kinh tế thế giới.

Hơn hai thập kỷ đầu tư ra nước ngoài không chỉ tạo dựng một hành trình tỷ đô của Viettel mà còn là minh chứng sinh động cho hiệu quả của phong trào thi đua yêu nước trong thời kỳ mới, nơi tinh thần đổi mới sáng tạo, dám nghĩ, dám làm và khát vọng cống hiến được chuyển hóa thành năng lực cạnh tranh quốc gia. Thành công của Viettel cũng góp phần khẳng định hình ảnh doanh nghiệp Việt Nam chủ động hội nhập, không ngừng đổi mới và sẵn sàng chinh phục những mục tiêu lớn vì sự phát triển bền vững của đất nước.

Mai Thảo